前回クレジットスコアの話でも少し書いていましたが、僕はアメリカに来て大体1年ぐらいのタイミングで、初めてのクレジットカード・ChaseのFreedomを作っていました。

クレジットヒストリー(クレヒス)なしでいきなりの申請だったんですけど、Chase自身が銀行であり、最寄の銀行であったChaseを給料の振込先口座にしていた関係から、Chaseには「まま、クレヒスがなくても、信用していいでしょう」と判断してもらえたようで、無事に店舗に「初めてのクレジットカードを作ろうかと思うんだけど…」と質問に行ったその場で承認されたように記憶しています。

ちなみに大学に入って、自分の手で初めて開設した銀行口座は、同じく最寄りにあったという理由で東京三菱でしたが(当時はUFJとは併合前の、東京三菱時代)、その後三菱東京UFJは圧倒的トップの銀行になりましたし、Chaseも全くそうとは知らずに口座を作ったらそれが実はアメリカトップの銀行ということで、ハズレを引かないというか最大手行を引く運は持っているようです。

(まぁピンポイントで倒産する銀行なんて引くわけないので、そんなの別にどうという話でもない気はしますが、やはり店舗の数やサービスの充実といった側面で、トップの銀行は恵まれてる気がしますね。

…もちろん、店舗が多いからこそたまたま自分もそこに行き着いたというだけで、運とか審美眼があるとかいうわけでもない気はしますが…。

あと、UFJもChaseも、「サービスいいかぁ?割とクソちゃう?」っていわれることもあるように思うんですけど(特にChaseはあんまり評判はよろしくない気がしますね)、個人的には全く不満はないですね。

大体金融機関なんてどこもクソミソな評判になるものですし、やっぱり最大手は、何だかんだ体力的にも色々断然強いように思います。)

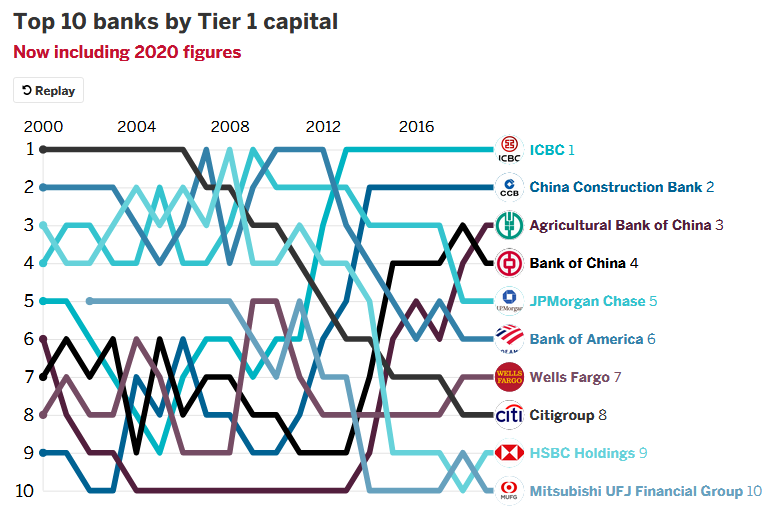

ちなみにChaseですが、アメリカでトップということは、それすなわち、世界のトップ…かと思いきや、実は全然そんなことはなく、調べてみたら銀行はなんと2021年現在、中国がトップ4を独占!

無駄にアニメーションで世界銀行ランキング推移を紹介してくれていたこちらのサイト、面白かったので、最新の状況を紹介させていただきましょう。

こちらは2020年の銀行自己資本金ランキングですが、Chase(正式名称は、恐らく誰でも聞いたことがあると思われる、JPモルガン・チェースですね。ロスチャイルドとか、ロックフェラーとかと同じく、JPモルガンって何か知らんけどスゲェかっこいい響きな気がします。まぁ実際財閥名ですから、当たり前かもしれませんが…)は米国内トップの、世界第5位!

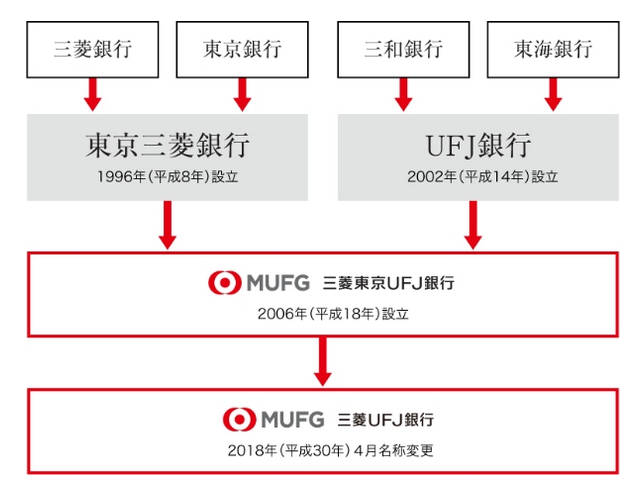

おっと、我らが三菱東京UFJも、見事世界10位にランクインしていますね!

(…って、えっ?!今は三菱UFJに名前が変わったんですかね!?そういえば、そんなニュースを見たことがあったようななかったような…。

調べたら、ちょうど3年前に商号変更していたんですね。これは大変失礼しました。

…UFJって、僕が物心ついた頃には(いやそれは大分ざっくりすぎで、正確には自分で銀行を使うようになってから、ですが)非常に大きい銀行でしたが(確か支店数トップとか)、元は三和銀行と東海銀行の合併で生まれてたんですね。

三海銀行とか東和銀行とかいう名前だったら、多分ここまで成功してなかったのでは…なんて気がしますから、名前って大事なんだろうなと思います。…まぁ、別に名前が違っても経営状況は変わってなかったかもしれませんが…。)

世界ランクに戻ると、数は正義ということで、もう数年前から、上位陣は中国の銀行が独占しているようです。

1位は7年ぐらい連続でICBC・中国工商銀行、2位は中国建設銀行、3位は中国農業銀行、4位は中国銀行と、やっぱり最近の中国は凄いですね。

この4つで中国四大商業銀行と呼ばれているようです。

ちなみに、僕が口座を開いた頃は、Chaseは実はアメリカトップではなく、当時のトップは「バンカメ」ことBank of Americaだったんですね(まぁ入れ替わりで結構トップは交代してたみたいですが)。

僕は自分がお世話になってるからでしかないですが、断然Chase派ですね。

「バンカメ」って、出歯亀かなんかかよ(笑)って思えてしまう感じで、名前が悪いのもネックでしょう(いやそんなの日本だけの呼び名じゃん(笑))。

そして、ついこないだコストコ提携クレカを作ってお世話になったCitiは、21世紀序盤は世界トップの座を走り続けていたのに、何かいきなり凋落してますね…。

最新のランキングでは、同じく米国の大手銀行Wells Fargo(ウェルズ・ファーゴ)にも抜かれて、米国内ですら4番手に甘んじる始末…。

うーん、この調子だと、いきなり「コストコと提携、やっぱや~めた」とか言い出しかねないのでは…といささか不安ですが……頑張ってくださいよシティ君、期待してるからね!(いやお前に期待されんでも頑張っとるわ(笑))

しかし、その下にいる、HSBC・香港上海銀行も、かつて世界トップに立ったこともあったようですが、結構落ちてますね。

(ただ、ここ20年一度も順位が上がらずダダ下がりし続けてるシティとかいう米国四天王最弱とは違って、たまに盛り返しているのは、流石は香港上海といったところでしょうか。

HSBCって何か聞いたことある気がしますもんね、気のせいかもしれませんが…(っていうかそんなこといったらシティの方が聞いたことありますけど)。

あぁそれは、よく牛乳パックに印刷されてて毎朝目にしてた気がする、衛生管理システムのHACCPだったかもしれません。…いや違いすぎんだろ(笑))

まぁこの辺の下落は、伸び悩んでるというより、その他の銀行(特にこの10年の中国;HSBCは、名前に反して、何気にイギリスに本社を置く金融グループ)がめちゃくちゃ伸びてるだけなのかもしれませんね(詳しくないので適当)。

全く何の知識もないくせして銀行談義で無駄に長くなりましたが、そもそも今回はChaseのFreedomについて、自分のためにもちょっと見ておこうと思ったのでした。

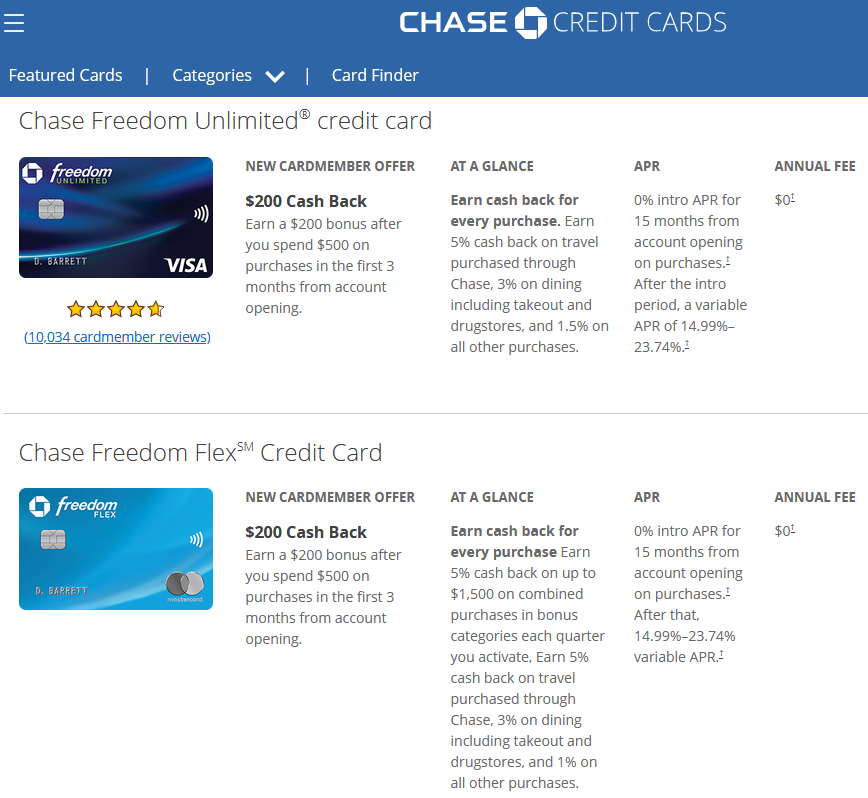

先述の通り、Freedomは現在新規受け付けはもう停止していまして、現在はFreedom FlexとFreedom Unlimitedの2つのブランドに分かれているようです。

(あとStudentカードもあるようですが、これはスターターカードなので除外。)

例によって特徴を見ておきましょう。

【どちらも共通】

・年会費無料

・クレカ取得後、最初の3ヶ月で500ドルを使ったら、200ドルキャッシュバック

・旅行関係の購入で5%キャッシュバック!

・レストランでの食事(持ち帰り含む)、薬局での買い物に3%キャッシュバック!

【Freedom Unlimited】

・その他全ての買い物に、1.5%キャッシュバック!

【Freedom Flex】

・四半期ボーナスカテゴリーに該当する買い物に、5%キャッシュバック!

(ただし、最初の1500ドルのみ、超えた分は1%に)

・その他全ての買い物に、1%キャッシュバック

なるほど、僕の持ってるオリジナルFreedomの後継者は、Flexのようですね。

こちらは、例の3ヶ月ごとに変わる5%ボーナスカテゴリーがあり、一方、Unlimitedの方は、ボーナスカテゴリーがない代わりに、すべての買い物が1.5%ポイント…。

うーん、まぁ僕はスーパー3%のBlue Cash Everyday・コストコ2%のCostco Anywhereを持ってるという前提があるからですが、断然Flexの方がいい気がしますね…。

しかし、Chase的には、多分Unlimitedを推しているのかな、という感じがします。

1万件を超える5つ星のレビューがUnlimitedだけについてるし、実際、ビンスさんもこのUnlimitedを持っていたので、恐らくChaseの行員に、「こちらがオススメ!」と押されて作った感じだったのでしょう。

(コストコで入会&クレカ申請手続き中、「まぁ今コストコは5%キャッシュバックがあるから、このクレカは急ぎではいらないけどね」といったら、「えっ?そんなのあるの?何使ってる?」「Freedom」「私もFreedomを使ってるけど、そんなの知らなかったよ。本当に…?」となり、その場で検索して、「あぁ、私のカードはこちらのUnlimitedだから、そのボーナスはないみたいだね。その5%があるのは、こっちのFlexだけみたいだ」となった、という感じでした。)

何となく、この5%ボーナスカテゴリーは、Chaseの負担になっててもうやめたいと思ってるんじゃないかな、なんて気がしますが、しかし、一応今でも続けてくれてますから(Freedomは、新規受付は停止になりましたが、既に持ってる人はずっと使えます)、実際利用者的にはとてもありがたいキャンペーンなので、いいカテゴリーがある限り、ありがたく使わせてもらいたい限りです。

しかし、Flexと僕の持ってる無印オリジナルを比べると、無印は完全下位互換になってしまってるんですよね…!(=Flexと比べて、優れている点がただの1つもない)

でもまぁ、僕の使い方(基本的に、使うのはスーパーとコストコのみ)であれば、Flexも無印も変わらない(5%ボーナスをの時に使うだけなため)ので一応セーフですが…。

ただ、旅行の5%キャッシュバックがつかないのは、最善手を良しとする僕にとっては、ちょっと悔しい気もしちゃいますね(コストコ提携クレカは、旅行3%ですし)。

今の所、Freedom Flexが誕生してから旅行をしたことはないので、キャッシュバックチャンスを逃したわけではないのですが、またいつか帰省するときとかのために、旅行で5%がつくFlexも持っておいたほうがいいのだろうか…。

調べたら、一応、FreedomをFlex(もしくはUnlimited)に変更することも、あるいはFreedomを持ったまま新規で申請することも可能みたいなんですけど、多分、僕の場合、変更は絶対やってはいけない手だと思います。

なぜなら、クレジットスコアで重要なクレジットヒストリー(クレカ歴何年目か)は、最初のカードの保有期間でカウントされるため、僕にとって初カードであるFreedomを解約すると、ヒストリーが一気に短くなり、スコアに大ダメージが加わることになるためです。

なので、「初めて保有したカードは、絶対に解約しないこと」とクレジットスコア解説サイトではよく口を酸っぱくして主張されているんですね。

Flexへの変更が、無印オリジナルの解約に当たるかどうかは分かりませんが、解約扱いになる可能性が少しでもある以上、あえてやる意味はないといえましょう。

ならば新規申請かというと、そもそも旅行用途であれば、航空会社系のクレカの方が断然お得なので(比較したことはないですが、常識的に考えてそうだと思います)、わざわざクレジットスコアを下げてまで新規申請して、ベストとはいえない旅行ポイントゲットのためだけに新Freedomを作る必要は全くない気がします。

ということで、旅行系の買い物に常時5%キャッシュバックが付くこの新Freedom 2種は割と魅力的ではありますが、僕はパスかな、って感じですかね(どうせ作るなら、航空会社系のにすべきに思うので)。

でも、アメリカに来て、新しく初めて米国発行のクレジットカードを作る方の場合であれば、とてもオススメだと思います。

(Chaseに口座があって、定収入があれば、初手で作れるはずですしね。…といっても、流石に口座開設初日は恐らく無理で、ある程度の貯金残高が貯まってChaseとの信頼関係を築けるまでは厳しいかもしれませんが…。)

個人的にはやっぱり、どちらか比べるならば、Flexの方がいい気がしますね。

5%ボーナスガチャがハズレの時はしょうもないクズカードですが、当たりの時は、年会費無料とは思えないぐらいに輝きますから。

(Unlimitedで増えるのは0.5%ですし、こんなもん1万円で50円、あってなきが如しでしょう。まぁ正確に利用用途と予想利用額とをきちっと比べるべき話で、ざっくり言い切るのも合理性に欠ける意見かもしれませんが…。)

そんなわけでChaseとFreedomについてフリーダムに語りましたが、あともうちょっと語りたかったこれまでの5%ボーナスについて、次回書いてみようと思っています。